咨询热线 159-9978-0991

2018年1月1日,《环境保护税法》正式实施。按照税法规定,环保税是按季申报,因此,今年4月1日将迎来环境保护税的首个纳税申报期。 申报环保税时我们可能会遇到这样的问题:面对..

159-9978-0991立即咨询发布时间:2018-03-31 热度:

2018年1月1日,《环境保护税法》正式实施。按照税法规定,环保税是按季申报,因此,今年4月1日将迎来环境保护税的首个纳税申报期。

申报环保税时我们可能会遇到这样的问题:面对空白申报表上的诸多指标值,感觉无所适从;只知道要交税,但并不知道要怎么申报、申报多少;在网厅进行申报时,总是会出现各种各样的问题。

下面小编就奉上这篇环保税申报知识大全,全是干货!为你详细解析如何申报环保税。

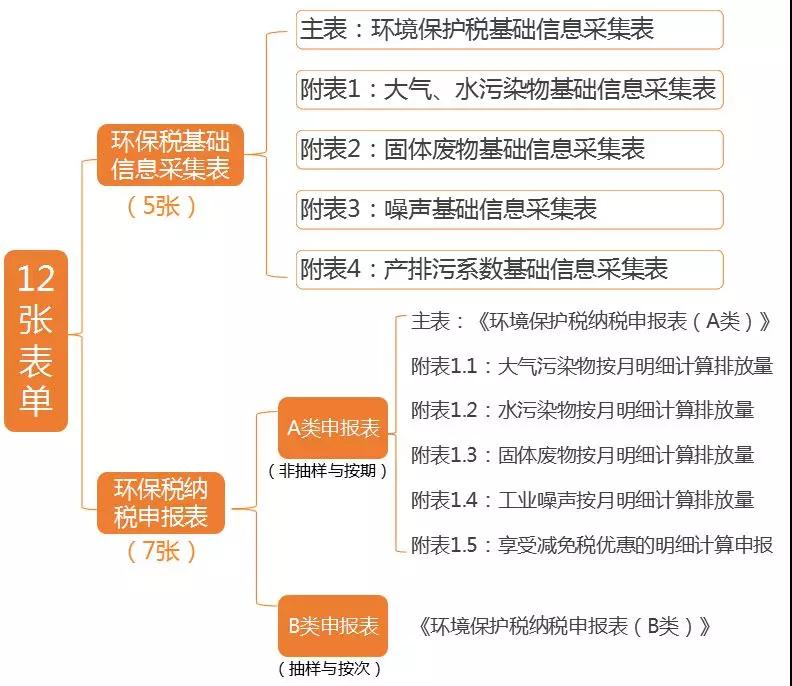

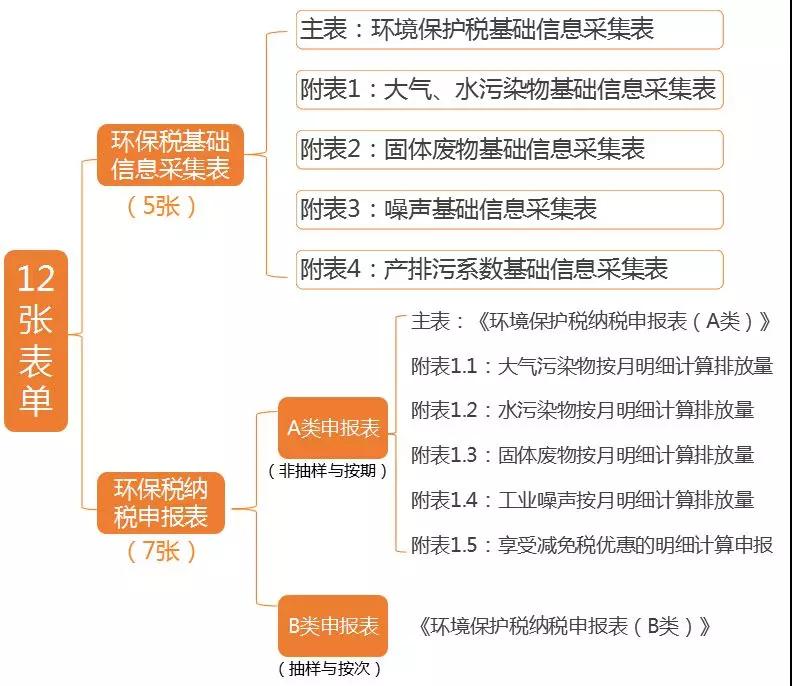

第一部分

+

环保税知识链条梳理

第二部分

+

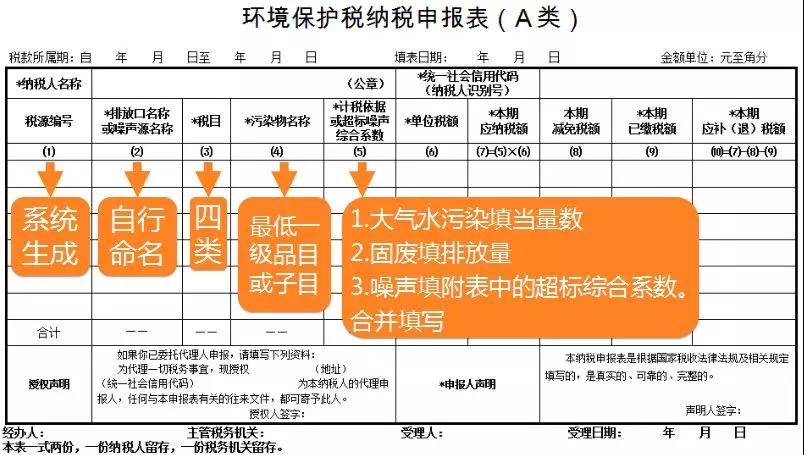

环保纳税申报表纸质表单填写

纳税申报表A类主附表间的业务关联

(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。)

1. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

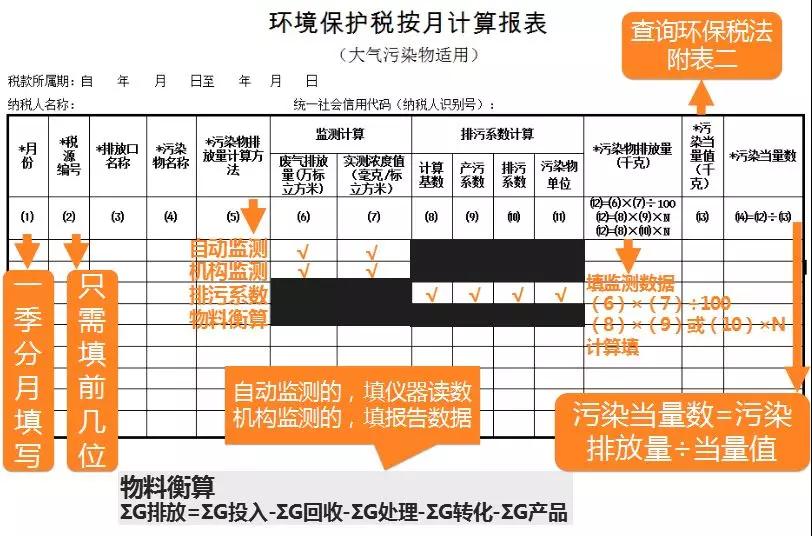

2. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

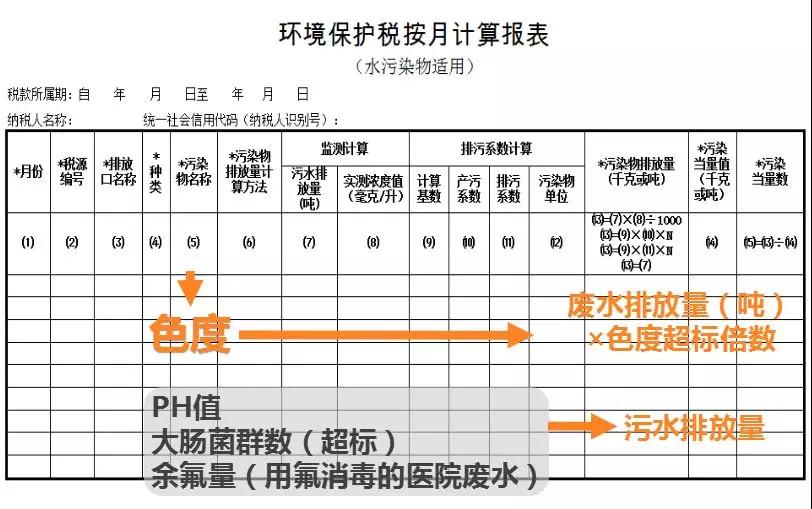

3. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

4. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

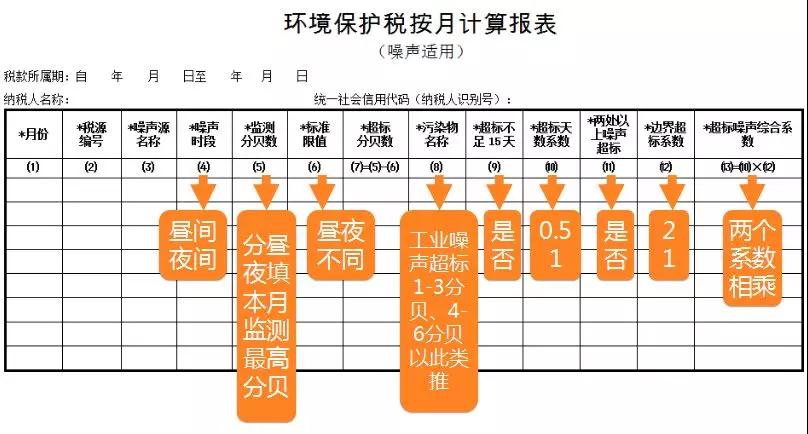

5. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

6. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

7. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

附表1填报

注意事项

1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。(环保税法第九条)

2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

附表2填报

注意事项

附表3填报

注意事项

固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量

附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。(具体条款见《环保税法》第十二条第4款)

附表4填报

注意事项

工业企业厂界环境噪声排放限值 单位:dB(A)

噪声附表是唯一不关联减免税计算表的附表!

附表5填报

注意事项

大气或水污染:(《环保税法》第十三条)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护谁。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

固体废物:(《环保税法》第十二条款第4条)纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。

环境保护税减免税明细计算报表

之减免税情形

A表B表减免税计算填写的区别

A表有专门的减免税计算表,

需先填减免“污染当量数”

或综合利用量,

后填“本期减免税额”

B表没有专门的减免税计算表,

且直接填写“本期减免税额”即可。

B表填报

注意事项

禽畜养殖业、小型企业和第三产业水污染物污染当量值

(本表仅适用于计算无法进行实际检测或者物料衡算的禽畜养殖业、小型企业和第三产业等小型排污者的水污染当量数)

图表格中的情况

污染物排放量的第四种计算方法:抽样测算

不能按固定期限申报时:按次申报

B表填报

注意事项

B类表填报注意事项

禽畜养殖等行业水污染物

B表填报注意事项

其他抽样测算

(来源:湖南地税节税宝)

环保税计算方法

大气污染物、水污染物、固体废物应纳税额=污染当量数X适用税额

应税大气污染物、水污染物的污染当量数=该污染物的排放量/该污染物的污染当量值

应税固体废物的污染当量数=产生量-综合利用量(免征)- 储存量和处置量(不属于直接向环境排放污染物)

附:计算案列

某企业8月向水体直接排放第一类水污染物总汞、总镉、总铬、总砷、总铅、总银各10千克。排放第二类水污染物悬浮物(SS)、总有机碳(TOC)、挥发酚、氨氮各10千克。假设水污染物每污染当量税额按《环境保护税税目税额表》最低标准1.4元计算,计算企业8月水污染物应缴纳的环境保护税。(注:相应污染物的污染当量值分别为:0.0005、0.005、0.04、0.02、0.025、0.02(单位:千克)。)

总汞:10/0.0005=20000

总镉:10/0.005=2000

总铬:10/0.04=250

总砷:10/0.02=500

总铅:10/0.025=400

总银:10/0.02=500

总汞(20000)>总镉(2000)>总砷(500)=总银(500)>总铅(400)>总铬(250)

选取前五项污染物

总汞:20000×1.4=28000(元)

总镉:2000×1.4=2800(元)

总砷:500×1.4=700(元)

总银:500×1.4=700(元)

总铅:400×1.4=560(元)

悬浮物(SS):10/4=2.5

总有机碳(TOC):10/0.49=20.41(《应税污染物和当量值表》中,对同一排放口中的化学需氧量、生化需氧量和总有机碳,只征收一项。按三者中污染当量数最高的一项收取)

挥发酚:10/0.08=125

氨氮:10/0.8=12.5

挥发酚(125)>总有机碳(20.41)>氨氮(12.5)>悬浮物(2.5)

挥发酚:125×1.4=175(元)

总有机碳:20.41×1.4=28.57(元)

氨氮:12.5×1.4=17.5(元)

某企业8月向大气直接排放二氧化硫、氟化物各10千克,一氧化碳、氯化氢各100千克,假设大气污染物每污染当量税额按《环境保护税税目税额表》最低标准1.2元计算,这家企业只有一个排放口,计算企业8月大气污染物应缴纳的环境保护税。(注:相应污染物的污染当量值分别为0.95、0.87、16.7、10.75(单位:千克)。)

二氧化硫:10/0.95=10.53

氟化物:10/0.87=11.49

一氧化碳:100/16.7=5.99

氯化氢:100/10.75=9.3

氟化物(11.49)>二氧化硫(10.53)>氯化氢(9.3)>一氧化碳(5.99 )

选取前三项污染物

氟化物:11.49×1.2=13.79(元)

二氧化硫:10.53×1.2=12.63(元)

氯化氢:9.3×1.2=11.16(元)

假设某企业8月产生尾矿1000吨,其中综合利用的尾矿300吨(符合国家和地方环境保护标准),在符合国家和地方环境保护标准的设施贮存200吨,计算这家企业8月尾矿应缴纳的环境保护税。

(1000-300-200)×15=7500(元)

应税噪声按照超过国家规定标准的分贝数确定(如下图所示)

备注:

1.一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有两处以上噪声超标,按照两个单位计算应纳税额。

2.一个单位有不同地点作业场所的,应当分别计算应纳税额,合并计征。

3.昼、夜均超标的环境噪声,昼、夜分别计算应纳税额,累计计征。

4.声源一个月内超标不足15天的,减半计算应纳税额。

5.夜间频繁突发和夜间偶然突发厂界超标噪声,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。

环保税归属问题

为促进各地保护和改善环境、增加环境保护投入,国务院已于2017年12月27日下发通知,环境保护税全部作为地方收入。

免征环境保护税的情况

不需缴纳环境保护税的纳税人:

向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不属于直接向环境排放污染物,不用缴纳环境保护税。

可免征环境保护税的纳税人:

《中华人民共和国环境保护税法》第十二条下列情形,暂予免征环境保护税:

(一)农业生产(不包括规模化养殖)排放应税污染物的;

(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

(五)国务院批准免税的其他情形。

前款第五项免税规定,由国务院报全国人民代表大会常务委员会备案。

各地环保税税额标准

|

省份 |

各地大气污染物、水污染物应纳税额标准 单位:元/污染当量 |

|

|

大气污染物 |

水污染物 |

|

|

北京 |

12元 |

14元 |

|

上海 |

2018年:二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量。 2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。 |

2018年化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。 |

|

天津 |

(一)二氧化硫适用税额为每污染当量6元; (二)氮氧化物适用税额为每污染当量8元; (三)烟尘适用税额为每污染当量6元; (四)一般性粉尘适用税额为每污染当量6元; (五)其他应税大气污染物适用税额为每污染当量1.2元。 |

(一)化学需氧量适用税额为每污染当量7.5元; (二)氨氮适用税额为每污染当量7.5元; (三)其他应税水污染物适用税额为每污染当量1.4元。 |

|

河北 |

一档:9.6元, 二档:6元, 三档:4.8元, |

一档:11.2元。 二档:7元。 三档:5.6元 |

|

河南 |

4.8元 |

5.6元 |

|

山东 |

二氧化硫、氮氧化物每污染当量6元,是国标下限值的5倍!其他大气污染物每污染当量1.2元,常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元, |

水污染物(其他污染物)由0.9元提高到1.4元 |

|

山西 |

1.8元 |

2.1元 |

|

安徽 |

大气污染物和水污染物适用税额每污染当量分别为1.2元和1.4元,固体废物、噪声等按税法标准执行。 | |

|

江苏 |

4.8元 |

5.6元 |

|

浙江 |

大气污染物每污染当量1.4元,四类重金属污染物为每污染当量1.8元 |

水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元 |

|

广东 |

1.8元 |

2.8元 |

|

福建 |

大气污染物每污染当量1.2元 |

五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。 |

|

广西 |

1.8元 |

2.8元 |

|

贵州 |

大气污染物每污染当量2.4元 |

水污染物每污染当量2.8元 |

|

海南 |

2.4元 |

水污染物每污染当量2.8元 |

|

湖北 |

废气中的二氧化硫和氮氧化物的税额为每污染当量2.4元;其余大气污染物的税额为每污染当量1.2元 |

废水中的化学需氧量、氨氮、总磷和五项主要重金属(铅、汞、铬、镉、类金属砷)的税额为每污染当量2.8元;其余水污染物的税额为每污染当量1.4元。 |

|

湖南 |

2.4元 |

3元 |

|

江西 |

1.2元 |

1.4元 |

|

云南 |

1.2元 |

1.4元 |

|

重庆 |

3.5元 |

3元 |

|

四川省 |

3.9元 |

2.8元 |

|

辽宁省 |

1.2元 |

1.4元 |

|

吉林省 |

1.2元 |

1.4元 |

|

黑龙江 |

大气污染物每污染当量1.8元,水污染物每污染当量2.1元。 |

|

|

甘肃 |

1.2元 |

1.4元 |

|

宁夏 |

1.2元 |

1.4元 |

|

青海省 |

1.2元 |

1.4元 |

|

陕西省 |

1.2元 |

1.4元 |

|

新疆 |

1.2元 |

1.4元 |

来源:环境保护